All rights reserved ©2021 Jinko Power.Powered by Webfoss.浙ICP备15009312号-1

![]()

2024-09-19

第一章 行业概况

1.1 定义

光伏玻璃,作为太阳能电池盖板的专用玻璃,扮演着至关重要的角色。它不仅保护太阳能电池板免受外界水分和气体的氧化与锈蚀作用,也保障组件不受外力破坏。光伏玻璃的核心性能在于其高透光率、高强度和强耐腐蚀性。这些特性直接影响光伏组件的寿命和发电效率。

光伏玻璃的优越透光率是提高发电效益的关键。透光率越高,光伏组件的发电效率越高。超白玻璃因其出色的透光性能成为制作光伏玻璃的唯一选择。它经过钢化、镀膜、镀釉等深加工工艺制成,以达到所需的物理和化学特性。超白玻璃的铁含量低于0.015%,远低于普通玻璃,从而保证了高达91.5%以上的透光率,比普通钢化玻璃高出约3%。此外,超白玻璃中较低的硫化镍等杂质含量增强了其抗冲击性,提高了防爆率。

根据制造工艺和应用场景的差异,光伏玻璃可分为超白压延玻璃和超白浮法玻璃两种。超白压延玻璃主要应用于晶体硅电池组件,而超白浮法玻璃则更多应用于薄膜电池组件。在目前的市场中,由于超白压延光伏玻璃的透光率较高,且晶硅电池组件占据市场的主要份额,因此超白压延玻璃成为市场中主流的光伏玻璃类型。

图 光伏玻璃原片制备流程

资料来源:资产信息网 千际投行

综上,光伏玻璃在太阳能电池板的效能提升中发挥着关键作用。它不仅提供必要的物理保护,更通过高透光率促进发电效率的提升。光伏玻璃的不断创新和技术进步对提高光伏发电效率和推动可再生能源的广泛应用具有重要意义。

1.2 发展历程

中国光伏玻璃行业的发展历程自2005年起分为三个阶段:萌芽期、发展期和成熟期。这一行业的演变反映了中国在全球光伏领域的崛起,以及本土企业在技术创新和市场份额方面的增长。

萌芽期(2005年之前)

早期,中国光伏行业起步较晚,光伏玻璃行业需求有限。由于技术门槛高,光伏玻璃尚未实现产业化,国内市场主要被日本和欧洲企业所垄断。这导致国内光伏组件企业依赖昂贵的进口光伏玻璃,价格高达80元/平方米。

发展期(2006-2012年)

2006年,以福莱特等为首的国内玻璃生产企业通过技术研发和技术引进实现重大突破,建立起完整的玻璃生产线,打破了海外企业的垄断地位。随着2008年至2010年间“金太阳工程”的实施和海外市场的兴盛,中国光伏玻璃行业迎来快速增长。福莱特和信义光能等企业迅速扩大规模,成为全球市场的主导者。

成熟期(2013年至今)

2012年至2013年,中国政府相继推出光伏补贴政策和上网标杆电价,刺激了装机需求和产业链发展。2013年光伏新增装机量同比增长142%。2014年,全球市场复苏,中国光伏玻璃出口额达到182.8亿美元,同比增长15.9%。随后,国内企业技术水平逐渐赶超,海外企业逐步退出中国市场。2018年,光伏玻璃行业经历了产能过剩和“531政策”的影响,行业短暂陷入低谷。然而,2019年海外需求的上升和国内双玻组件渗透率的提升带动了行业复苏。到2019年,中国光伏玻璃产能在全球的占比超过90%。

中国光伏玻璃行业的发展历程是国内技术创新和市场扩张的典范,展现了中国在全球可再生能源领域的日益重要角色。从对外依赖到市场主导,这一转变凸显了中国光伏产业的迅速发展和未来潜力。

1.3 发展现状

中国光伏玻璃行业目前正处于一个快速增长的阶段,这一发展趋势主要受到光伏组件装机量增长和双玻组件渗透率提高的双重驱动。在国家碳达峰及碳中和战略的引导下,中国清洁能源的使用比重不断上升,其中光伏发电占据了重要地位。自2018年起,中国光伏发电新增发电量在新增基建发电中的占比持续增长,到2021年达到了12.9%。这一趋势反映了中国在清洁能源领域的重要进展和光伏行业的快速发展。

目前,中国已成为世界上光伏装机量最大的国家。预计到2026年,中国的光伏装机量将达到约1000GW。光伏组件装机的快速增长不仅推动了光伏产业的发展,也为光伏玻璃行业带来了巨大的增长机遇。中国光伏产业协会(CPIA)预测,未来双玻光伏组件的渗透率将不断提升。由于双玻光伏组件相较于单玻组件对光伏玻璃的需求更大,这将进一步促进光伏玻璃行业的增长。

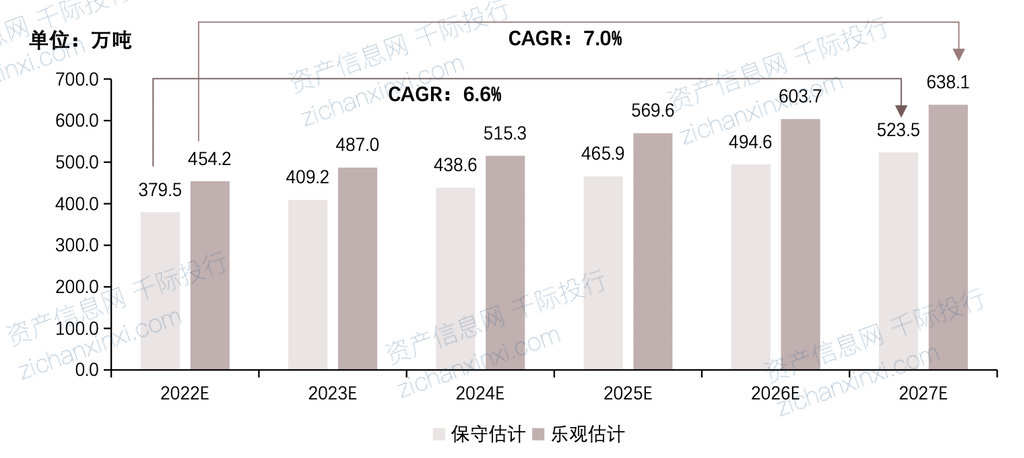

图 中国光伏玻璃行业市场规模

资料来源:资产信息网 千际投行 CPIA

根据最新的市场研究,预计到2027年,光伏玻璃装机量将增长至523.1万吨至638.1万吨之间,2022至2027年间的复合年化增长率预计为6.6%至7.5%。这一增长将由光伏组件装机量的增长和双玻光伏组件渗透率的提升共同推动。随着全球对清洁能源的需求日益增长,中国光伏玻璃行业的发展前景广阔,这不仅对行业本身产生积极影响,也对全球可再生能源的发展贡献重要力量。原创:千际投行 编辑:孙广军

1234下一页>