All rights reserved ©2021 Jinko Power.Powered by Webfoss.浙ICP备15009312号-1

![]()

2024-09-01

岁末年初之际,总市值超过1200亿元的光伏设备巨头北方华创正式发布收购报告书,拟变更控股股东。

同一实际控制人

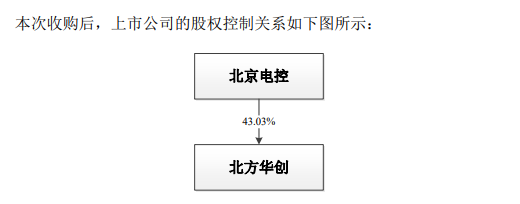

1月11日,北方华创发布收购报告书称,公司控股股东七星集团将其直接所持北方华创1.78亿股(占上市公司总股本的33.61%),无偿划转至北京电控。

本次收购前,北京电控持有北方华创9.42%的股份;本次无偿划转完成后,北京电控将直接持有北方华创共计43.03%股份,成为北方华创新的控股股东。

(截图源自企业公告)

不过,需要指出的是,七星集团是北京电控下属全资子公司,实际控制人即为北京电控。本次收购完成后,北方华创的实际控制人仍为北京电控,并未发生变更。

本次变更北方华创的控股股东,意味着北京电控将再增添一家直接控股的A股上市公司。

根据北京电控对旗下公司的发展定位,北方华创作为集成电路装备产业平台,而七星集团作为文化创意产业平台,进一步推动两个平台向专业化方向发展。

北京电控实力有多强?

据维科网光伏了解,北京电控是北京市国资委旗下以电子信息产业为主业的国有特大型高科技产业集团,旗下产业涵盖了半导体显示、集成电路、电子信息服务等多个领域。

目前,该公司也是京东方、电子城、燕东微等A股上市公司的控股股东,也是华灿光电的实控人,此外还参股了北汽蓝谷、新相微等A股公司的股权。

(截图源自企业公告)

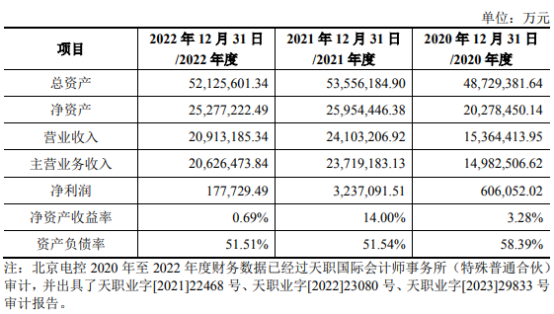

在财务数据方面,在2020-2022年,北京电控的主营业务收入分别为1498.25亿元、2371.92亿元和2062.65亿元,净利润分别为60.61亿元、323.71亿元和17.78亿元。

在资产负债方面,上述报告期内,该公司总资产分别为4872.94亿元、5355.62亿元和5212.56亿元,净资产分别为2027.85亿元、2595.44亿元和2527.72亿元;同期资产负债率分别为58.39%、51.54%和51.51%。

光伏设备领域唯一千亿级企业

资料显示,北方华创成立于2001年9月,其前身为北京七星华创电子股份有限公司(简称“七星电子”),于2010年3月在深圳证券交易所主板挂牌上市。同时,该公司也是光伏生产设备领域唯一一家市值超千亿的企业。

2016年8月,七星电子与北方微电子战略重组。2017年2月,七星电子更名为北方华创科技集团股份有限公司(即北方华创)。

目前,北方华创旗下拥有包括北方华创微电子、北方华创真空技术、七星华创微电子、七星华创精密电子等7家全资子公司,主营业务涵盖半导体装备及精密电子元器件、服务网络等多个领域。

在新能源光伏方面,北方华创重点研发了气相沉积设备、离子刻蚀设备、氧化扩散设备、清洗设备、辅助设备等多款光伏行业生产设备。

凭借其强大的技术研发实力,该公司自主研发了直拉法单晶生长设备,通过持续的技术迭代升级以满足光伏产业发展的新要求。目前该公司的单晶生长设备均已实现产业化,能够满足8-12英寸单晶硅棒的制备需求,成为了单晶硅制造领域的主流装备,处于行业领先地位。

业绩稳步快速增长

事实上,北方华创近几年来业绩保持稳步快速增长。

在2020-2022年,该公司实现营收分别为60.56亿元、96.83亿元、146.88亿元,同期归母净利润分别为5.37亿元、10.77亿元和23.53亿元;与2019年相比,三年间该公司营收增长了2.6倍,净利润增长了6.6倍。

2023年前三季度,该公司实现营收145.88亿元,同比增长45.7%;归母净利润28.84亿元,同比增长71.06%。其中,归母净利润已经超过上一年全年的净利润水平。

其中,仅第三季度单季,该公司营收为61.62亿元,同比增长34.88%;归母净利润10.85亿元,同比增长16.48%。

在毛利率方面,2023年前三季度,该公司毛利率为39.83%,同比减少4.15%;净利率为20.39%,同比增加1.74%。

关于本次三季报业绩增长的原因,北方华创称,主要是由于公司电子工艺装备收入增长较快,毛利率相对稳定,使得净利润增加所致。相关数据显示,报告期内该公司电子工艺装备实现收入129亿元,同比增长63.4%。

在研发方面,报告期内,该公司研发投入13.89亿元,与上年同期的12.22亿元相比增加13.6%。

在现金流方面,报告期内,该公司经营活动产生的现金流量净额为11.36亿元,与上一年同期相比增加13.27亿元,同比增幅695%。(文/光伏初心)