All rights reserved ©2021 Jinko Power.Powered by Webfoss.浙ICP备15009312号-1

![]()

2024-08-14

1月25日晚间,光伏“小隆基”双良节能发布了其2023年度业绩预增公告。

年报预盈或达16亿 单季波动大

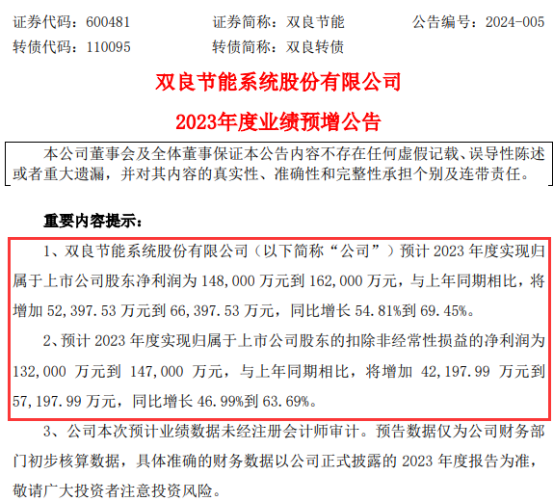

公告显示,经初步测算,预计公司全年净利润为14.8亿元~16.2亿元,同比增长54.81%~69.45%;扣非净利润为13.2亿元~14.7亿元,同比增长46.99%~63.69%。

值得关注的是,根据其最新三季报显示,2023年前三季度,双良节能归母净利润和扣非净利润分别为14.03亿元和13.13亿元;仅第三季度的归母净利润就高达7.85亿元。

然而,按照上述数据计算,2023年第四季度,该公司净利润只有0.77亿元~2.17亿元,环比大幅下降5.68亿元~7.08亿元。

查阅其财报数据显示,该公司2023年Q1归属净利润为5.017亿元,Q2为1.163亿元,Q3为7.851亿元;单季业绩波动较大,全年利润主要是由第一季度和第三季度贡献。

被誉为光伏“小隆基”

据了解,双良节能成立于1995年10月,主要从事节能节水系统及新能源系统等业务,于2003年4月在上交所挂牌上市。

自2008年起,该公司正式进军光伏装备及材料领域,并迅速成为国内最大的多晶硅还原炉厂商。在工业设备领域,该公司生产的溴冷机和空冷器处于行业领先水平;同时,在多晶硅还原炉领域的市占比达到65%以上,成为这一领域的行业龙头。

自2021年开始,该公司进军大尺寸光伏单晶硅和光伏组件领域,进一步拓展产业链,同时还在包头投资建设两期40GW大尺寸单晶硅片项目,正式切入硅片环节。

2022年,该公司包头光伏项目顺利投产,光伏产业链布局逐渐完善。2023年,该公司包头三期50GW硅片项目正式开工,其光伏版图进一步扩大。

实际上,自2022年以后,随着硅片产能持续释放,双良节能的光伏业务已经成为公司营收和利润的最大来源,而此前营收则是以节能节水设备为主。

值得一提的是,鉴于双良节能的新能源业务发展轨迹与“光伏一哥”隆基绿能有几分相似,双良节能也被业界称为光伏“小隆基”。

22年暴增8.5倍 23年占比超87%

在光伏业务营收方面,2021年时,光伏业务营收为12.14亿元,在公司总营收中的占比为31.7%。

到了2022年,主要光伏业务营收暴增至115.2亿元,增幅高达8.5倍,在总营收中的占比高达79.6%。

到2023年上半年,其光伏业务营收达到106.1亿元,接近上一年全年的营收水平,占比提高到87.5%。

在销售订单方面,该公司与通威、爱旭、天合等多家下游光伏电池企业签订了销售长单协议,总订单粗略估计超过千亿元。

股权变更大戏 0元转让又终止

不久前,双良节能的实际控制人拟发生变更,双良集团创始人缪双大计划将接力棒交给其子缪文彬。然而戏剧性的是,次日该公司又公告终止转让事宜。

2023年11月3日,双良节能发布实控人变更的公告称,公司实际控制人缪双大拟将其持有的部分公司股权以0元对价转让给其子缪文彬。权益变动完成后,公司实控人将变更为缪文彬。

然而,上述公告刚发布仅仅一天,次日该公司又公告,由于股权转让相关具体安排和实施方式尚需进一步论证,缪双大终止向其子缪文彬转让其持有的双良集团、双良科技和江苏利创的部分股权相关事宜。因此,公司实际控制人未发生变更。

定增募资 拟总投资超80亿逆势扩产

2023年12月底,双良节能发布了《2023年度向特定对象发行股票预案》称,拟向特定对象发行股份募资约25.6亿元,将主要用于38GW大尺寸单晶硅拉晶项目和绿电制氢项目等事宜。

其中,38GW大尺寸单晶硅拉晶项目预计总投资80.19亿元,计划投入募资额16.1亿元;绿电制氢项目总投资约5.84亿元,计划投入募资额2.5亿元;其余7亿元资金用于补充流动资金。

不过,需要指出的是,随着近年来光伏行业迅猛发展,许多光伏企业纷纷进行扩产和投资加码。同时,不少A股上市公司也积极涉足光伏领域,使得2023年成为光伏产能大规模释放的一年。然而,这也进一步加剧了光伏产业链各环节产能过剩的风险。

现如今,面临行业竞争日趋激烈、内卷化日益严峻的发展形势,以双良节能为典型代表的光伏新势力,是否能够成功跨越行业周期呢?让我们拭目以待。(文/光伏初心)